به دنبال اعمال تعرفههای جدید وارداتی ایالات متحده بر کانادا، مکزیک و چین كه احتمالا از دیروز (١٤ ام اسفند ماه) اجرايى شىد، فشار نزولی بر بازار ذرت افزایش يافته و موجب افت ۲.۸ درصدی قراردادهای آتی شیکاگو شده است. از علل اين افت، ميتوان به كاهش فروش صادراتی و افزايش سطح زیر کشت ذرت در ایالات متحده اشاره كرد.

ذرت آمریکا و خطر از دست دادن بازار مکزیک

تعرفه ۲۵ درصدی بر واردات از کانادا و مکزیک، همراه با ۱۰ درصد تعرفه اضافی بر کالاهای چینی، نگرانیهایی را درباره اختلال در جریان تجارت، بهویژه با مکزیک که یکی از بزرگترین خریداران ذرت ایالات متحده است، ایجاد کرده است. علاوه بر این، تهدید چین به اقدامات تلافیجویانه میتواند چشمانداز صادرات محصولات کشاورزی آمریکا را تیرهتر کند. تقویت ارزش دلار آمریکا که تحت تأثیر نگرانیهای تورمی ناشی از این تعرفهها رخ داده است، صادرات غلات ایالات متحده را در بازارهای جهانی کمتر رقابتی کرده است.

در همین حال، پیشبینی وزارت کشاورزی آمریکا (USDA) از سطح زیر کشت ۹۴ میلیون هکتاری ذرت، که بالاتر از انتظارات بازار است، فشار بیشتری بر بازار وارد کرده است. علاوه بر این، کاهش تولید اتانول و سیاستهای مکزیک برای محدودیت در واردات ذرت تراریخته میتواند باعث کاهش تقاضای این کشور برای ذرت آمریکا در بلندمدت شود.

در افق پیش رو، بازار جهانی ذرت با نوسانات فزاینده و فشارهای عرضه مواجه خواهد شد. تسریع کشت دوم ذرت در برزیل و بهبود شرایط آبوهوایی در آرژانتین احتمال افزایش عرضه جهانی را بالا برده است، که بهنوبه خود میتواند سهم صادراتی ایالات متحده را کاهش دهد. در اروپا، تقاضا تاکنون ثابت مانده، اما تغییرات احتمالی در سیاستهای تجاری میتواند مسیرهای سنتی واردات را دستخوش تحول کند. علاوه بر این، مازاد عرضه در بازارهای جهانی همراه با تقویت دلار آمریکا و نگرانیهای تجاری میتواند منجر به رکود قیمتی طولانیمدت شود.

به نظر می رسد چین و اتحادیه اروپا مشخصاً در راستای تلافی سیاستهای تعرفهای آمریکا، احتمالاً نسبت به چرخش تأمین نیاز خود برای ذرت، بیشتر به سمت آمریکای جنوبی و دریای سیاه متمرکز شوند که مشخصاً افزایش تقاضا در حوزه دریای سیاه میتواند از افزایش قیمتها حمایت کند. با این حال، در کوتاهمدت، فشارهای نزولی ناشی از افزایش سطح زیر کشت در ایالات متحده و رقابت 🤼شدید از سوی برزیل و آرژانتین، چشمانداز رشد قیمتها را محدود کرده و احتمال کاهش بیشتر قيمت ها را افزایش داده است.

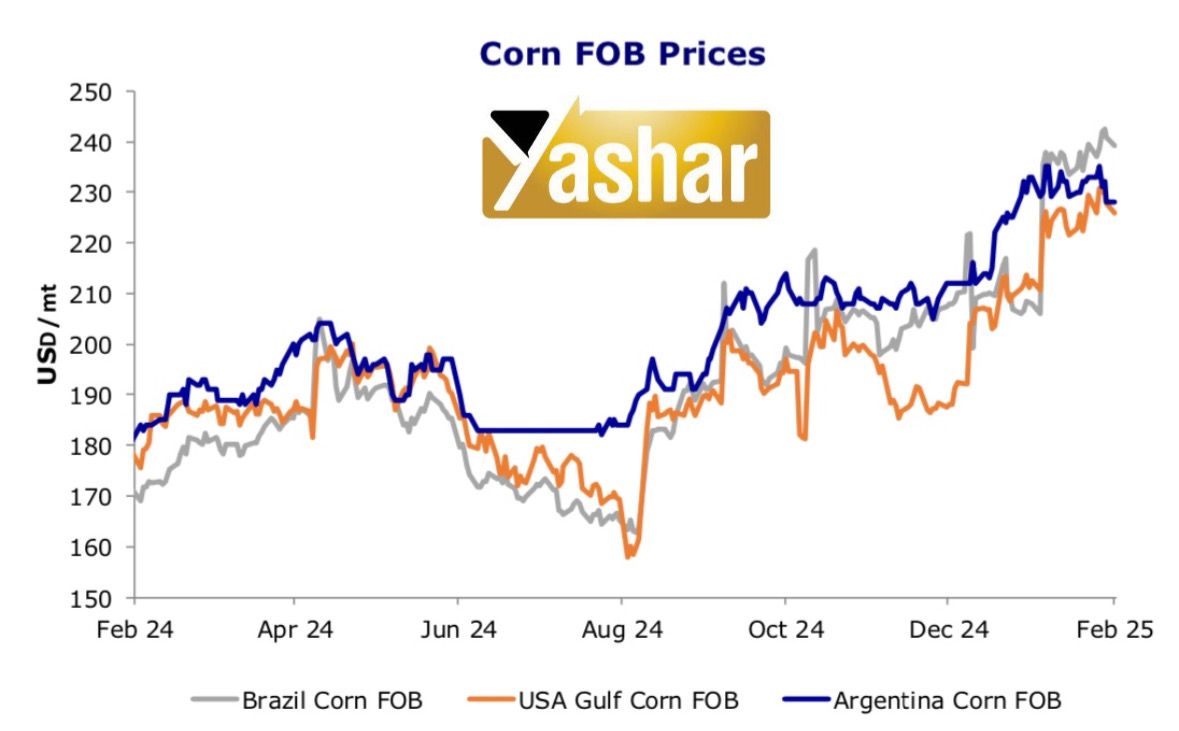

در زير، متوسط روند قيمت ذرت را تحويل بنادر امريكا، برزيل و آرژانتين طى يكسال قبل، بررسى ميكنيم.

ذرت روسیه؛ کاهش عوارض صادراتی

بر اين اساس، روز جمعه این هفته شاهد كاهش عوارض صادراتى گندم به ٢،١٧٧ روبل ، جو ٦٨٠ روبل و ذرت به ١،٧١٥ روبل خواهيم بود.

بازار ذرت و جو دامی روسیه نیز با چالشهایی مواجه است. صادرات ریلی غلات کاهش یافته و مجموع حملونقل از جولای ۲۰۲۴ تا فوریه ۲۰۲۵ به ۱۴ میلیون تن رسیده که در مقایسه با ۱۸.۲ میلیون تن در فصل گذشته کاهش چشمگیری نشان میدهد. از نظر قیمتی، جو دامی روسیه در بازار فوب با نرخ اسمی ۲۳۰ دلار در هر تن معامله میشود، در حالی که قیمت ذرت با اندکی افزایش به ۲۳۳ دلار در هر تن رسیده است. با وجود این مشکلات، منطقه سیبری برای اولین بار در تاریخ ثبت دادهها، جایگاه برتر را در صادرات ریلی غلات به دست آورده و از مناطق ولگا و مرکز پیشی گرفته است.

ذرت آرژانتین؛ ثبات بازار صادراتی

برآورد تولید ذرت آرژانتین برای فصل ۲۰۲۴/۲۵ همچنان در سطح ۴٦ میلیون تن ثابت مانده است، در حالی که بارندگیهای اخیر در مناطق کلیدی مانند بوئنوس آیرس، لا پامپا و انتره ریوس به بهبود سطح رطوبت خاک کمک کرده است.

اگرچه مزارع ذرتی که زودتر در استانهای سانتا فه و انتره ریوس کاشته شده بودند، به دلیل پیشرفت زیاد در مراحل رشد، از این بارندگیها بهرهای نبردند، اما مزارع دیرکاشت نشانههایی از بهبود را پس از تجربه تنش گرمایی و خشکی در زمان گردهافشانی نشان دادهاند. با این حال، ۳۰٪ از محصول همچنان در وضعیت ضعیف یا بسیار ضعیف ارزیابی میشود، در حالی که ۱۹٪ در شرایط خوب تا عالی قرار دارد.

صادرات ذرت آرژانتین همچنان یکی از عوامل کلیدی تأمین در بازار جهانی است و انتظار میرود با وجود نوسانات اخیر قیمتها در بازارهای بینالمللی، جریان صادرات قوی باقی بماند. تقاضا از سوی واردکنندگان اصلی مانند چین و برزیل ثابت مانده است و چالشهای لجستیکی به دقت تحت نظر قرار دارند، چراکه کشور وارد فصل اوج صادرات خود میشود.

ذرت اوکراین؛ مقرون به صرفه تر از امریکایی

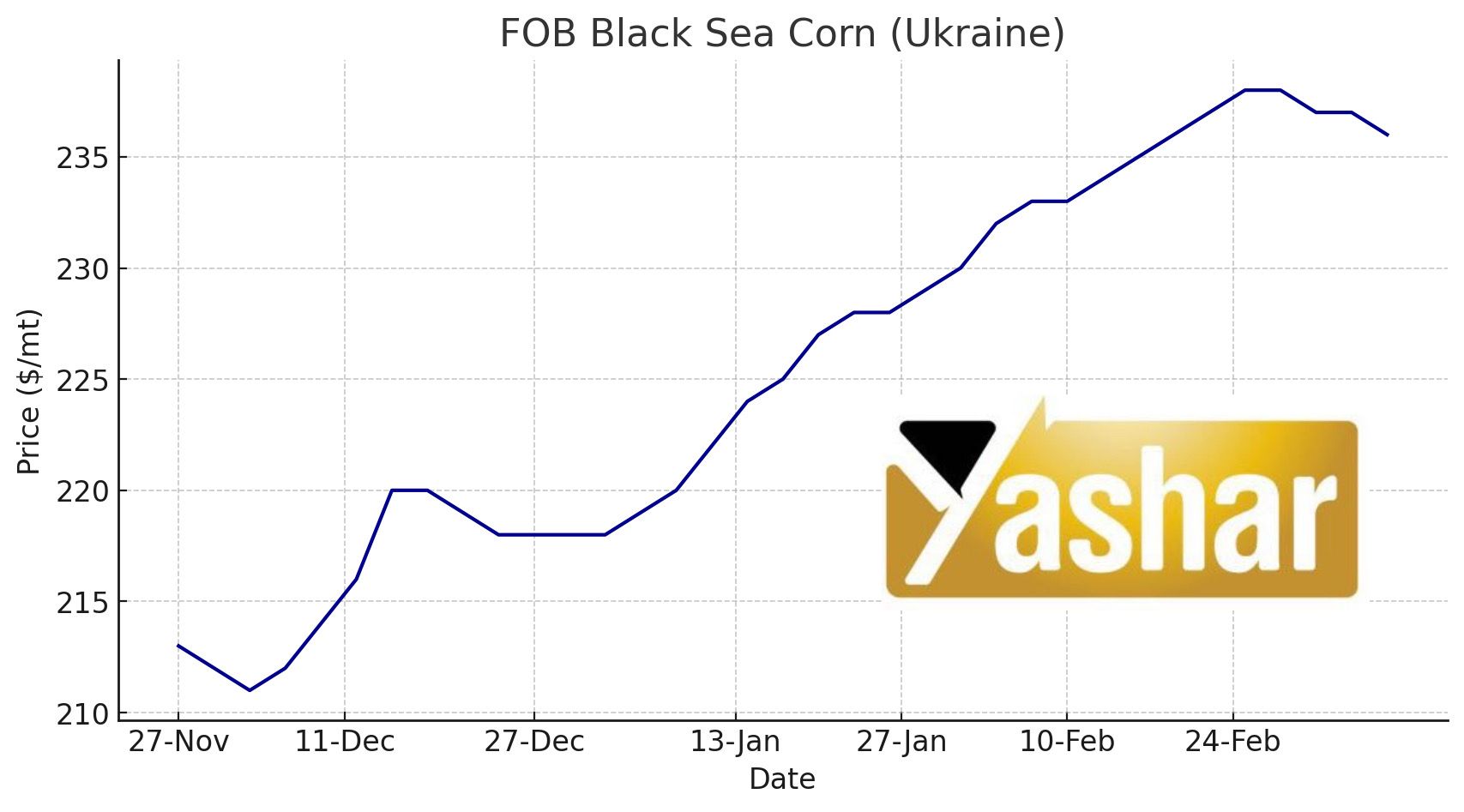

بازار ذرت اوکراین همچنان باثبات است و قیمت تحويل بنادر دریای سیاه براى ماه مارچ در حدود ٢٣٥ دلار در هر تن ثابت مانده، در حالی که پیشنهادات جهت حمل در ماه آوریل حدود ٢٤٠ دلار در هر تن قرار دارد.

از ژوئیه ۲۰۲۴ تاکنون، اوکراین ۱۴ میلیون تن ذرت صادر کرده که نسبت به سال گذشته ۱.۳ میلیون تن کاهش داشته است. خریداران اسپانیایی به طور فعال در حال تأمین نیاز خود برای ماه مارس هستند و ذرت اوکراین را به دلیل مقرونبهصرفهتر بودن نسبت به ذرت آمریکایی ترجیح میدهند، هرچند نگرانیهایی در خصوص میزان رطوبت بالا و سطوح مایکوتوکسین در هر دو منشأ وجود دارد.

در زير، روند روند نوسانات قيمت ذرت را تحويل بنادر اكراين را طى سه ماه قبل، بررسى ميكنيم.

ذرت در برزیل؛ افزایش تقاضا و رشد قیمت

بازار ذرت در برزیل با افزایش چشمگیر قیمتها مواجه شده است، که این امر ناشی از کاهش موجودیهای داخلی، محدودیتهای لجستیکی و رشد تقاضا از سوی صنعت اتانول است.

قراردادهای آتی ذرت برای حمل ماه مارس ۲۰۲۵ در بورس به بیش از ۸۲ رئال به ازای هر کیسه رسیده كه به بالاترین سطح خود در دو سال اخیر دست یافته است.

برداشت سریع دانه سویا نیز عرضه ذرت را محدود کرده و منجر به افزایش قیمتها، بهویژه در مناطق مصرفکننده با ذخایر محدود، شده است. در ایالت پارانا، کشت ذرت محصول دوم (Safrinha) با سرعت بالایی در حال پیشرفت است و تاکنون ۵۶ درصد از آن تکمیل شده است، درحالیکه شرایط مطلوب آبوهوایی این روند را تسهیل کرده است. بااینحال، در مناطقی که با خسارات زراعی مواجه شدهاند، برخی کشاورزان از کشت ذرت صرفنظر کرده و بر راهکارهای جایگزین، نظیر كاشت محصول ديگر و يا پوشش خاك، تمرکز کردهاند. افزون بر این، افزایش صادرات و رشد هزینههای حملونقل فشار بیشتری بر عرضه داخلی وارد کرده و رقابت در بازار را تشدید کرده است.